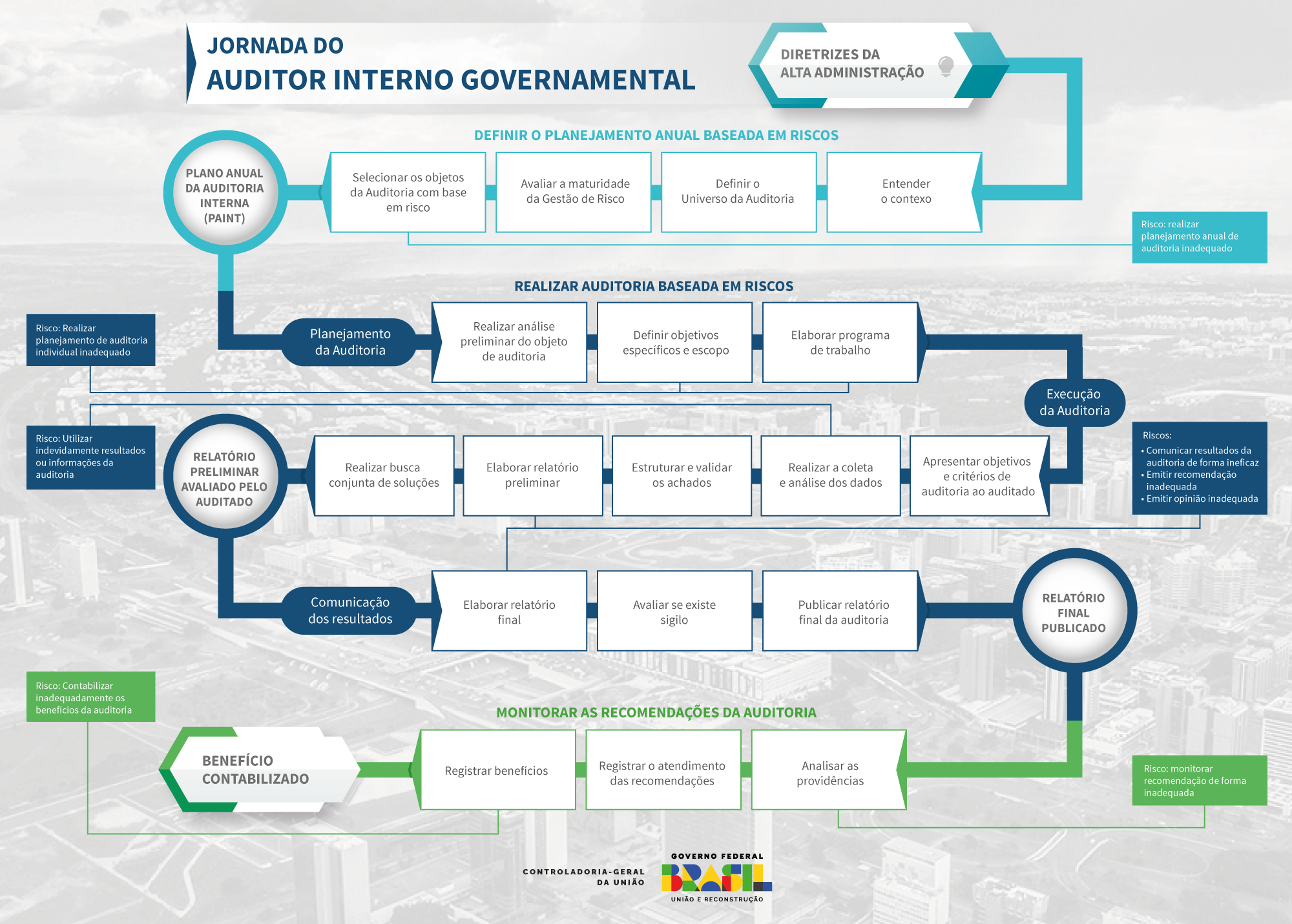

Auditoria Interna (AUDIN)

A Auditoria Interna (AUDIN) da UFSB foi instituída oficialmente por meio da Resolução nº 02, de 09 de agosto de 2017, vincula-se ao Conselho Universitário – CONSUNI, sendo vedado delegar a vinculação a outra autoridade, sujeita-se à orientação normativa e supervisão técnica do Sistema de Controle Interno do Poder Executivo Federal e às unidades que o integram, em conformidade com as disposições contidas no Decreto nº 3.591, de 06/09/2000 e suas alterações.

A AUDIN é uma atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações da UFSB. Ela está situada na terceira linha da gestão pública e tem como propósito auxiliar a UFSB a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles.

Missão

Prover, de forma independente e objetiva, serviços de avaliação e de consultoria, baseados em riscos, com o intuito de adicionar valor e melhorar as operações da UFSB, tendo por norte auxiliá-la a realizar seus objetivos.

Visão

Notabilizar-se, no serviço público federal, pelos serviços prestados à Universidade e aos órgãos de controle, com o trabalho direcionado ao aperfeiçoamento dos processos e dos serviços da Auditoria Interna a fim de otimizar o controle interno como ferramenta de governança pública e gestão governamental.

Valores

O trabalho da AUDIN, conforme as Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI) 100 e em sintonia com o Estatuto da Universidade Federal do Sul da Bahia, pauta-se nos seguintes princípios:

Ética e independência – Princípios éticos e a imparcialidade devem nortear a atividade do auditor.

Julgamento, devido zelo e ceticismo profissionais – Os auditores devem manter comportamento técnico apropriado, aplicando ceticismo e julgamento profissionais e exercendo devido zelo ao longo de toda a auditoria.

Controle de qualidade – O trabalho do auditor deve ser orientado pelas normas profissionais de controle de qualidade.

Gerenciamento de equipes e habilidades – Os auditores devem ter acesso a ações de capacitação e devem manter-se atualizados com o intuito de zelar pela perícia necessário ao ofício.

Risco de auditoria – Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria.

Materialidade – Os auditores devem considerar a materialidade durante todo o processo de auditoria.

Documentação – Os auditores devem preparar documentação que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

Comunicação – Os auditores devem estabelecer uma comunicação eficaz durante todo o processo de auditoria.

Eficiência – Os auditores se comprometem a exercer seu trabalho com eficiência e a cooperar com os demais setores da universidade em sua promoção.

Integração Social – Os auditores devem se empenhar, no exercício de suas competências, para contribuir com o objetivo institucional de defesa da equidade no acesso à educação e ao conhecimento.

Sustentabilidade – Os auditores devem atuar, no cumprimento de suas atividades, segundo práticas sustentáveis.

Compromisso com resultados – Os auditores devem se dedicar para consumar metas assumidas com os órgãos de controle interno e externo, clientes internos e comunidade acadêmica.

Redes Sociais